Autoversicherung Test: die besten Tarife im Vergleich 2026

- unabhängig & objektiv

- ausfürhliche Ratgeber zum Wechsel

- zahlreiche Versicherungen getestet

- Anbieter und Angebote im vergleichen

Autoversicherung Vergleich: einfach Stadtkennzeichen eingeben

Stell Dir einmal vor, Du schiebst ganz entspannt deinen Einkaufswagen über den Parkplatz des Supermarktes. Du befindest dich auf gleicher Höhe mit einem Auto und der Fahrer setzt zurück. Abgesehen davon, dass deine Einkäufe quer über den Parkplatz rollen, liegst Du mit gebrochenem Bein auf dem Asphalt. Und jetzt?

Oder Du fährst selbst aus Deiner Garage heraus und übersiehst ein Auto, welches gerade die Straße entlang fährt. Dein Heck drückt die Beifahrertür des anderen Fahrzeugs ein, Personenschaden gab es erfreulicherweise keinen. Wir wissen, dass wir ein Auto nur fahren dürfen, wenn es versichert ist, aber kaum jemand hinterfragt, warum eine KFZ-Versicherung Pflicht ist, die private Haftpflichtversicherung jedoch nicht. Je mehr Autos auf den Straßen unterwegs sind, um so höher wird die Anzahl der Unfälle.

Oder Du fährst selbst aus Deiner Garage heraus und übersiehst ein Auto, welches gerade die Straße entlang fährt. Dein Heck drückt die Beifahrertür des anderen Fahrzeugs ein, Personenschaden gab es erfreulicherweise keinen. Wir wissen, dass wir ein Auto nur fahren dürfen, wenn es versichert ist, aber kaum jemand hinterfragt, warum eine KFZ-Versicherung Pflicht ist, die private Haftpflichtversicherung jedoch nicht. Je mehr Autos auf den Straßen unterwegs sind, um so höher wird die Anzahl der Unfälle.

Der ADAC veröffentlichte dazu folgende Statistik für das Jahr 2013:

- Polizeilich erfasste Unfälle 2.375.000

- Unfälle mit Personenschaden 291.000

- Verunglückte 377.500

- Getötete 3.340

Aus Unfällen entstehen Schadensersatzansprüche. Dies ergibt sich aus §823, BGB:

Für den Straßenverkehr gilt, dass von motorbetriebenen Fahrzeugen eine besondere Gefährdung mit hohem finanziellen Volumen ausgeht. Um sicherzustellen, dass ein Unfallopfer entsprechenden Schadensersatz erhält, auch wenn der Verursacher mittellos ist, wurde die Kraftfahrzeughaftpflichtversicherung zu einer gesetzlichen Pflichtversicherung. Wer ein Fahrzeug ohne entsprechenden Versicherungsschutz bewegt, begeht nicht nur eine Ordnungswidrigkeit, sondern gemäß § 1, Pflichtversicherungsgesetz eine Straftat.

Was ist eine KFZ-Versicherung?

Bei der KFZ-Versicherung handelt es sich bei der Haftpflicht um eine Pflichtversicherung. Die Kaskobausteine können auf eigenen Wunsch abgesichert werden. Die Haftpflicht übernimmt Schäden, welche Dritten zugefügt werden, die Kasko (selbst verschuldete) Schäden am eigenen Auto. Hier muss zwischen Teilkaskoversicherung und Vollkaskoversicherung unterschieden werden.

Die Bausteine in der KFZ-Versicherung

Wie aus der Einleitung hervorging, besteht die Autoversicherung aus verschiedenen Bausteinen. Die KFZ-Haftpflicht ist, wie Du gelesen hast, obligatorisch. Es steht Dir aber frei, dein Auto selbst auch gegen weitere Schäden im Rahmen einer Teilkaskoversicherung oder Vollkaskoversicherung abzudecken. Die Unterschiede erklären wir hier.

Die KFZ-Haftpflichtversicherung

Die KFZ-Haftpflichtversicherung übernimmt die Kosten, die entstehen, wenn Du einen Unfall verursachst. Dies erstreckt sich aber nur auf die Kosten, die von deinem Unfallgegner geltend gemacht werden. Bei der Höhe der Versicherungssumme kannst Du zwischen der gesetzlichen Versicherungssumme und der vom Versicherungsunternehmen vorgegebenen Summe wählen.

Die KFZ-Haftpflichtversicherung übernimmt die Kosten, die entstehen, wenn Du einen Unfall verursachst. Dies erstreckt sich aber nur auf die Kosten, die von deinem Unfallgegner geltend gemacht werden. Bei der Höhe der Versicherungssumme kannst Du zwischen der gesetzlichen Versicherungssumme und der vom Versicherungsunternehmen vorgegebenen Summe wählen.

- Die gesetzliche Versicherungssumme beläuft sich bei Personenschäden auf 2,5 Millionen Euro pro Person, maximiert auf 7,5 Millionen bei drei und mehr Anspruchstellern.

- Sachschäden sind auf 1,25 Millionen Euro maximiert, Vermögensschäden auf 50.000 Euro.

- Wir empfehlen auf jeden Fall den Abschluss einer Versicherungssumme, die entweder bei 50 oder 100 Millionen Euro pauschal leistet. Hier liegt die Maximierung für Personenschäden bei acht bis 15 Millionen Euro pro Person.

Vor dem Hintergrund der steigenden Schmerzensgeldzahlungen ist die gesetzliche Regelung bei Weitem nicht mehr ausreichend.

Die Teilkaskoversicherung

Bei der Teilkaskoversicherung handelt es sich um eine reine Fahrzeugversicherung, die Schäden an deinem Auto reguliert. Folgende Schäden sind über die Teilkasko versichert:

- Diebstahl

- Vandalismus

- Feuer

- Blitz / Hagel

- Haarwild / Tierschäden

- Glasschäden

- Schäden durch Marderbiss

Es stellt für Dich also ein Rechenexempel dar, für welche Variante Du dich entscheidest. Eine Regulierung eines Schadens, der durch eines der oben genannten Ereignisse eintritt, hat keine Verschlechterung des Schadensfreiheitsrabattes zur Folge. Für die Teilkaskoversicherung besteht nur ein Beitrag, abhängig vom Fahrzeugtyp und deinem Wohnsitz.

Die Vollkaskoversicherung

Über die Vollkaskoversicherung sind die Schäden an deinem Auto abgedeckt, welche Du selbst verursacht hast. Fährst Du beispielsweise beim Einparken gegen einen Blumenkübel oder verursachst einen Unfall mit einem anderen Auto, übernimmt die Vollkaskoversicherung die Kosten für die Reparatur an deinem Wagen.

Immer wieder taucht die Frage auf, bis zu welchem Fahrzeugalter eine Vollkasko sinnvoll erscheint. Die Rede ist häufig von drei bis fünf Jahren. Dabei müsste die Frage anders lauten: Wenn Du dein Auto morgen an die Wand fährst, verfügst Du über das Geld im Sparstrumpf, um Dir übermorgen wieder ein gleichwertiges Fahrzeug kaufen zu können oder täte die Mehrprämie für die Vollkaskoversicherung weniger weh, auch bei einem älteren Auto? Natürlich tut sich ab einem bestimmten Alter oder Wert des Fahrzeuges eine Lücke auf, die eine Vollkasko nicht mehr sinnvoll erscheinen lässt. Bei einem Wert von 5.000 Euro kann sich der Beitrag von 500 Euro aber durchaus rechnen.

Zusätzliche Einschlüsse in der KFZ-Versicherung

Über die drei klassischen Versicherungsbausteine Haftpflichtversicherung, Teilkaskoversicherung und Vollkaskoversicherung kannst Du dir deinen Versicherungsschutz aber noch individuell erweitern. Inzwischen bieten die Autoversicherungen nicht nur einen Tarif an, sondern in der Regel drei Tarife. Diese unterscheiden sich anhand ihrer Namensgebung, beispielsweise „Basistarif“, „Komforttarif“ und „Premiumtarif“. Einige der Einschlüsse sind in der Premiumgattung bereits beitragsfrei mitversichert, in der Basis- oder Komfortausstattung müssen sie gegen einen Beitragsaufschlag mitversichert werden. Im Folgenden erfährst Du, um welche Einschlüsse es sich handelt.

Was ist der Schutzbrief in der KFZ-Versicherung?

Du kennst den ADAC, den ACE oder andere Automobilclubs? Sinn bei der Mitgliedschaft ist zunächst, dass Du im Fall einer Autopanne schnell und kostenfrei geholfen bekommst. Diese Idee hat den ADAC groß gemacht. Viele Autoversicherer bieten ebenfalls solche Schutzbriefe an. Dabei verfügen sie aber über keine eigene Mechanikertruppe, sondern kooperieren mit dem ADAC oder dem ACE.

Was bedeutet Rabattschutz in der KFZ-Versicherung?

Der Rabattschutz bewahrt dich als Versicherungsnehmer gegen eine Rückstufung in der Schadensfreiheitsklasse im Fall eines verschuldeten Unfalls. Den Rabattschutz kannst Du gegen einen kleinen Mehrbeitrag sowohl in der Vollkaskoversicherung als auch in der KFZ-Haftpflichtversicherung einschließen. Je nach Versicherungsgesellschaft hast Du einen oder zwei Schäden pro Versicherungsjahr „frei“.

Was ist der Rabattretter?

Im Gegensatz zum Rabattschutz stellt der Rabattretter eine kostenfreie Mitversicherung bei einigen Anbietern dar. Solltest Du in der Schadensfreiheitsklasse 25 versichert sein, wirst Du im Falle eines verschuldeten Unfalls nur in die Schadensfreiheitsklasse 23 zurückgestuft, und verlierst damit nicht deinen günstigen Prozentsatz. Bedauerlicherweise bieten viele Gesellschaften diese Option nicht mehr an oder nur noch ab Schadensfreiheitsklasse 35.

Ist die Insassenunfallversicherung sinnvoll?

Die Antwort lautet ganz klar „Nein“. Die Insassenunfallversicherung spült lediglich Prämien in die Kassen der Versicherungsgesellschaften. Verschuldest Du einen Unfall und deine Beifahrer werden verletzt, steht deine KFZ-Haftpflichtversicherung für eventuelle Regressforderungen ein. Werden deine Beifahrer durch den Unfallgegner verletzt, so leistet die Autohaftpflichtversicherung des Unfallverursachers. Für dich selbst gilt, dass Du das Geld lieber in eine Unfallversicherung investierst, die rund um die Uhr in allen Fällen eines Unfalls leistet.

Was bedeutet Parkschadenschutz?

Kennst Du die vollen Parkplätze vor den Einkaufscentern an einem Samstagmorgen? Hektik und Unübersichtlichkeit können schnell dazu führen, dass Du mal eben eine Lampe touchierst oder eine Mauer schrammst. Dies ist ein klassischer Fall für die Vollkaskoversicherung. Die Krux in diesem Fall wäre allerdings eine Hochstufung in der Schadensfreiheitsklasse. Die Parkschadenversicherung als Bestandteil der Teilkasko verhindert dies. Die Voraussetzungen für eine Leistung sind allerdings eingegrenzt. Der Schaden darf ein bestimmtes Ausmaß nicht überschreiten, es muss sich um einen Karosserieschaden handeln und Du trägst als Versicherungsnehmer eine Pauschale von in der Regel 50 Euro.

Was ist die Mallorcapolice?

Stell Dir vor, Du mietest an deinem Urlaubsort ein Auto. Die Versicherungssummen im Ausland betragen in der KFZ-Haftpflichtversicherung nur einen Bruchteil der in Deutschland üblichen Versicherungssummen. Stell dir vor, Du verursachst einen Unfall im Urlaub und schädigst einen Menschen. Die Schadensersatzforderungen des Unfallopfers übersteigen die Leistungen der ausländischen KFZ-Versicherung um ein Vielfaches. Am Ende des Tages bist Du in der Zahlungspflicht und läufst in ein Risiko, welches für dich existenzbedrohend werden kann. Die Mallorcapolice als Bestandteil der KFZ-Haftpflicht deckt den Unterschiedsbetrag zwischen der Versicherungssumme des ausländischen Leihwagens und deiner eigenen KFZ-Versicherung. Damit wirst Du im Schadensfall nicht schlechtergestellt, als wäre der Unfall in Deutschland passiert.

So errechnet sich die Prämie

Für die Berechnung der Prämie zur Autoversicherung werden verschiedene Faktoren herangezogen. Dabei handelt es sich um das Auto, welches über das Typklassenverzeichnis zugeordnet wird. Der zweite Punkt basiert auf dem Zulassungsbezirk, in dem Du das Auto zulässt. Grundlage dafür ist das Regionalklassenverzeichnis. Als dritter Einflussfaktor für die Höhe deiner Versicherungsprämie greift natürlich dein persönlicher Schadensfreiheitsrabatt.

Was bedeutet die Typklasse in der Autoversicherung?

Jedes Fahrzeug wird durch den Gutachterausschuss des Gesamtverbandes der deutschen Versicherungen in einer bestimmten Typklasse definiert. Rund 25.000 Automodelle liegen dieser Analyse zugrunde. Ein Golf II mit 75 PS, Baujahr 1988, fällt unter Umständen in eine andere Typklasse als der gleiche Golf aus dem Jahr 1989. Einer der Hauptgründe für die Einstufung in eine bestimmte Typklasse stellt die Unfallhäufigkeit des Autos dar. War in früheren Jahren das Alter und die PS-Zahl ausschlaggebend, werden heute auch die Fahrer der Fahrzeuge berücksichtigt. Die Unfallhäufigkeit eines Golf II mit einem 22jährigen Fahrer liegt höher, als die Unfallhäufigkeit eines Mercedes CLK mit einem 45jährigen Fahrer.

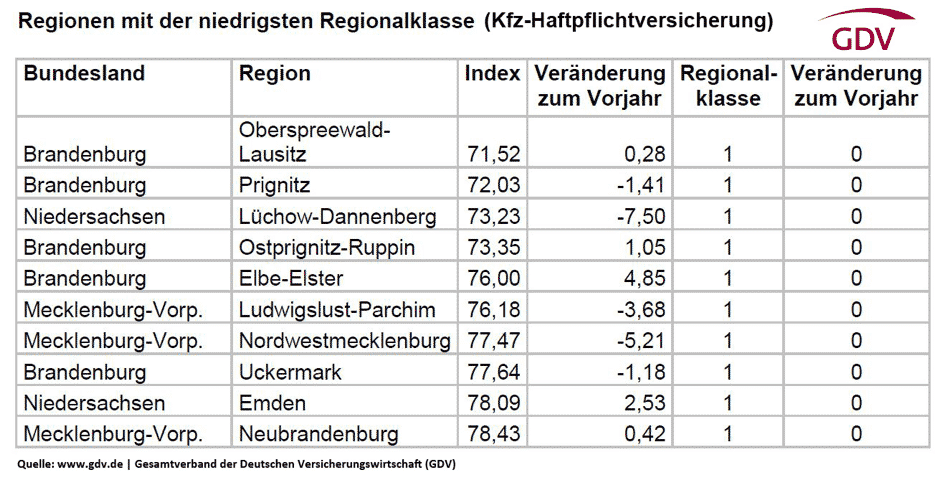

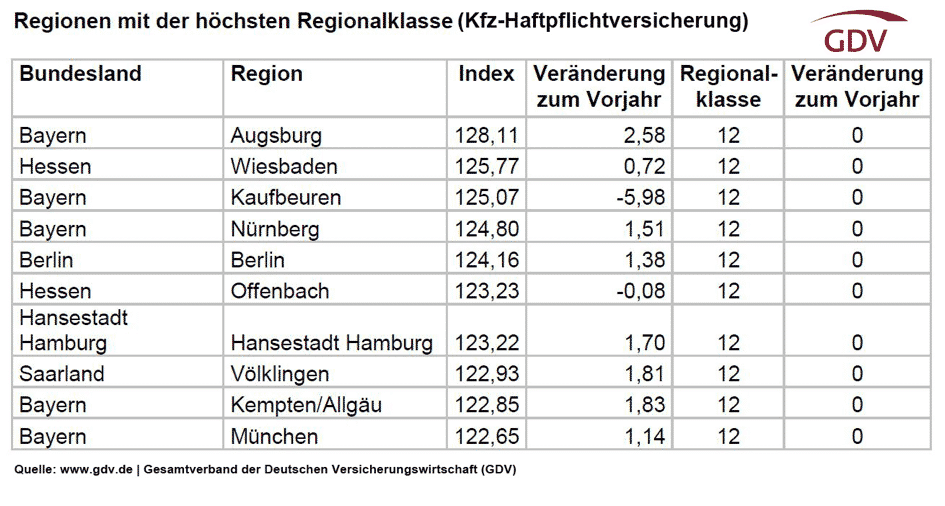

Was bedeutet die Regionalklasse in der KFZ-Versicherung?

Die Regionalklasse ordnet die jeweiligen Zulassungsbezirke aufgrund der Häufigkeit von dort vorkommender Unfallschäden in ein bestimmtes Muster. Der günstigsten Regionalklasse liegt die Stufe 1 zugrunde. Hier die Übersicht der Zulassungsbezirke mit der niedrigsten Unfalldichte:

Auf der anderen Seite zeigen wir Dir natürlich auch eine Übersicht der teuersten Regionalklassen:

Was bedeutet SF in der Autoversicherung?

Die SF-Klasse, korrekt Schadensfreiheitsklasse spiegelt wider, wie viele Jahre Du unfallfrei gefahren bist.

Die SF-Klassen waren früher einmal einheitlich, jeder Versicherer hinterlegte den identischen Prozentsatz. Dieser Sachverhalt wurde jedoch inzwischen massiv aufgeweicht und die Prozentsätze innerhalb der SF-Klassen variieren von Gesellschaft zu Gesellschaft. Dazu eine vergleichende Übersicht:

Allianz und GDV Schadenfreiheitsklassen Tabelle 2015

| Schadenfreie Jahre | Schadenfreiheitsklasse | Beitragssatz KFZ-Haftpflicht | Beitragssatz Vollkasko |

|---|---|---|---|

| 35 Jahre und mehr | SF 35 | 25% | 25% |

| 34 Jahre | SF 35 | 26% | 26% |

| 33 Jahre | SF 33 | 26% | 26% |

| 32 Jahre | SF 32 | 27% | 27% |

| 31 Jahre | SF 31 | 27% | 27% |

| 30 Jahre | SF 30 | 28% | 28% |

| 29 Jahre | SF 29 | 28% | 28% |

| 28 Jahre | SF 28 | 29% | 29% |

| 27 Jahre | SF 27 | 29% | 29% |

| 26 Jahre | SF 26 | 30% | 30% |

| 25 Jahre | SF 25 | 30% | 30% |

| 24 Jahre | SF 24 | 31% | 31% |

| 23 Jahre | SF 23 | 31% | 31% |

| 22 Jahre | SF 22 | 31% | 31% |

| 21 Jahre | SF 21 | 32% | 32% |

| 20 Jahre | SF 20 | 33% | 33% |

| 19 Jahre | SF 19 | 33% | 33% |

| 18 Jahre | SF 18 | 34% | 34% |

| 17 Jahre | SF 17 | 34% | 34% |

| 16 Jahre | SF 16 | 35% | 35% |

| 15 Jahre | SF 15 | 35% | 35% |

| 14 Jahre | SF 14 | 36% | 36% |

| 13 Jahre | SF 13 | 37% | 37% |

| 12 Jahre | SF 12 | 38% | 38% |

| 11 Jahre | SF 11 | 39% | 39% |

| 10 Jahre | SF 10 | 40% | 40% |

| 9 Jahre | SF 9 | 41% | 41% |

| 8 Jahre | SF 8 | 42% | 42% |

| 7 Jahre | SF 7 | 43% | 43% |

| 6 Jahre | SF 6 | 44% | 44% |

| 5 Jahre | SF 5 | 46% | 46% |

| 4 Jahre | SF 4 | 48% | 48% |

| 3 Jahre | SF 3 | 50% | 50% |

| 2 Jahre | SF 2 | 55% | 55% |

| 1 Jahre | SF 1 | 60% | 60% |

| 0 Jahre | SF 1/2 | 70% | 70% |

| Schadenklasse | S | 80% | 80% |

| Anfänger | 0 | 100% | 100% |

| Malusklasse | M | 120% | 120% |

Anders stellt sich die SF-Einstufung beispielsweise bei der HUK und der DEVK dar:

HUK und DEVK Schadenfreiheitsklassen Tabelle 2015

| Schadenfreie Jahre | Schadenfreiheitsklasse | Beitragssatz KFZ-Haftpflicht | Beitragssatz Vollkasko |

|---|---|---|---|

| 35 Jahre und mehr | SF 35 | 20% | 20% |

| 34 Jahre | SF 35 | 21% | 21% |

| 33 Jahre | SF 33 | 21% | 21% |

| 32 Jahre | SF 32 | 22% | 22% |

| 31 Jahre | SF 31 | 22% | 22% |

| 30 Jahre | SF 30 | 22% | 22% |

| 29 Jahre | SF 29 | 23% | 23% |

| 28 Jahre | SF 28 | 23% | 23% |

| 27 Jahre | SF 27 | 23% | 23% |

| 26 Jahre | SF 26 | 24% | 24% |

| 25 Jahre | SF 25 | 24% | 24% |

| 24 Jahre | SF 24 | 25% | 25% |

| 23 Jahre | SF 23 | 25% | 25% |

| 22 Jahre | SF 22 | 26% | 26% |

| 21 Jahre | SF 21 | 26% | 26% |

| 20 Jahre | SF 20 | 27% | 27% |

| 19 Jahre | SF 19 | 27% | 27% |

| 18 Jahre | SF 18 | 28% | 28% |

| 17 Jahre | SF 17 | 29% | 29% |

| 16 Jahre | SF 16 | 30% | 30% |

| 15 Jahre | SF 15 | 30% | 30% |

| 14 Jahre | SF 14 | 31% | 31% |

| 13 Jahre | SF 13 | 32% | 32% |

| 12 Jahre | SF 12 | 33% | 33% |

| 11 Jahre | SF 11 | 35% | 35% |

| 10 Jahre | SF 10 | 36% | 36% |

| 9 Jahre | SF 9 | 37% | 37% |

| 8 Jahre | SF 8 | 39% | 39% |

| 7 Jahre | SF 7 | 41% | 41% |

| 6 Jahre | SF 6 | 43% | 43% |

| 5 Jahre | SF 5 | 45% | 45% |

| 4 Jahre | SF 4 | 48% | 48% |

| 3 Jahre | SF 3 | 51% | 51% |

| 2 Jahre | SF 2 | 55% | 55% |

| 1 Jahre | SF 1 | 60% | 60% |

| 0 Jahre | SF 1/2 | 75% | 75% |

| Schadenklasse | S | 85% | 85% |

| Anfänger | 0 | 95% | 95% |

| Malusklasse | M | 135% | 135% |

Anhand dieser Gegenüberstellung wird deutlich, dass Du bei der Auswahl des Versicherers auch darauf achten solltest, wie die prozentualen Grundlagen für die SF

-Klassen ausfallen. Bereits hier kannst Du bares Geld sparen.

Warum wird meine Autoversicherung immer teurer?

Viele Autobesitzer kennen das Problem. Ihr Auto wird in der Typklasse herabgestuft und damit preiswerter. Sie selbst sind schadensfrei gefahren und rücken damit in eine günstigere SF-Klasse auf. Dennoch weist die neue Beitragsabrechnung für das Folgejahr einen höheren Beitrag aus. Der Grund liegt schlicht in der allgemeinen Unfallhäufigkeit, die kontinuierlich ansteigt. Dieser Sachverhalt betrifft alle Autofahrer, die Beitragsanpassungen werden auf alle Versicherten bei einer Gesellschaft umgelegt. Der einzige Weg, hier gegenzusteuern, besteht darin, über unseren Versicherungsvergleich nach einem preiswerteren Anbieter Ausschau zu halten.

Kann ich Prozente übertragen?

Ein Weg, eine günstigere Prämie zu entrichten, wäre der Rabattübertrag. Dieser ist aber nur innerhalb der Familie möglich und kann nicht revidiert werden. Ein Rabattübertrag bietet sich beispielsweise an, wenn die Großeltern aus Altergründen nicht mehr Auto fahren möchten. Dabei gilt es allerdings zu beachten, dass der Rabatt nicht in unbegrenzter Höhe übertragbar ist. Hat dein Großvater die SF-Klasse 25, Du besitzt aber erst seit vier Jahren den Führerschein, greift bei Dir nur SF 4.

Wie kann ich Beiträge sparen?

Zunächst einmal kannst Du über unseren Autoversicherungsvergleich herausfinden, welche Versicherungen zu den günstigeren Anbietern am Markt zählen.

- Die nächste Frage, die es zu klären gilt, lautet, ob Du unbedingt noch eine Vollkaskoversicherung benötigst, oder ob die Teilkasko ausreichend ist.

- Über die Selbstbeteiligung in der Kaskoversicherung kannst Du wesentlichen Einfluss auf die Prämie nehmen.

- Daneben bieten die unterschiedlichen Tarifstrukturen Potenziale, eine preiswertere Versicherung zu finden. Wenn Du nicht alle Einschlüsse benötigst, bist Du mit einem Basistarif durchaus gut bedient.

- Für die Heraufstufung in der SF-Klasse ist auch der Versicherungsbeginn ausschlaggebend. Liegt dieser vor dem 1.7. eines Jahres, erfolgt die Neueinstufung zum 1.1. des Folgejahres. Beginnt die Versicherung erst nach dem 30.6., wirst Du erst zum 1. Januar des übernächsten Jahres in eine günstigere SF-Klasse eingestuft.

Das müssen Leasingnehmer beachten

Wenn Du ein Fahrzeug least, kann dir der Leasinggeber vorschreiben, wie es versichert werden muss. In vielen Fällen kann die Versicherung bereits Bestandteil des Leasingvertrages sein. Bei Leasingfahrzeugen greift bei der Vollkaskoversicherung die sogenannte GAP-Deckung. Wird das Fahrzeug gestohlen oder durch einen Totalschaden aus dem Verkehr gezogen, übernimmt die Versicherung nur den Ersatz des Zeitwertes. Dieser liegt aber häufig unter dem Restwert aus dem Leasingvertrag. Im Rahmen der Gap-Deckung (gap englisch = Lücke) wird diese Differenz ersetzt, sodass Du als Versicherungsnehmer keine weiteren Kosten, außer der Selbstbeteiligung, zu tragen hast.

Fahranfänger – so versichert Ihr euch richtig

Für Fahranfänger kommt nach der bestandenen Fahrprüfung mit dem ersten eigenen Auto die nächste Herausforderung, die Suche nach der richtigen Versicherung.

- Hast Du deinen Führerschein weniger als drei Jahre, wirst Du kurz und schmerzlos in der zweitteuersten Schadensfreiheitsklasse eingestuft. Häufig übersteigt alleine die Haftpflichtprämie den Kaufpreis des Autos.

- Besteht die Möglichkeit der Zweitwagenregelung?

- Kannst Du einen Rabattübertrag vornehmen?

- Hattest Du ein Moped, welches als Vorversicherung angerechnet werden kann?

Das Thema Fahranfänger und Autoversicherung ist innerhalb der KFZ-Versicherung ein komplexes Kapitel für sich. Aus diesem Grund widmen wir dieser Thematik ein eigenes Portal, Fahranfaengerversicherung.net. Auf diesem Portal findest Du alle wichtigen Informationen, welche Dir helfen sollen, die günstigste Fahranfängerversicherung zu bekommen.

Was muss ich bei der Kündigung beachten?

Jedes Jahr im Herbst beginnt bei den KFZ-Versicherungen der Krieg um die Kunden. Rabatte werden aus den Schubladen geholt, Prämien und was sonst noch. Die Autoversicherung gilt in der Assekuranz nach wie vor als Türöffner bei der Neukundengewinnung, da sie als Pflichtversicherung abgeschlossen werden muss. Das Versicherungsjahr für Autoversicherungen endet einheitlich zum 31.12. eines Jahres. Letzter Kündigungstermin für eine ordentliche Kündigung ist der 30.11. eines Jahres. Fällt dieser auf einen Sonntag, verlängert sich die Frist auf den 1. Dezember.

Kann ich die Autoversicherung jederzeit kündigen?

Die Kündigung zur KFZ-Versicherung kannst Du jederzeit aussprechen, es gilt allerdings der 31. Dezember als Ende der Versicherung. Die ordentliche Kündigung ist nur spätestens zum 30. November per 31. Dezember möglich. Die Möglichkeit zur außerordentlichen Kündigung besteht, wenn der Versicherer deinen Beitrag erhöht.

Die Kündigung zur KFZ-Versicherung kannst Du jederzeit aussprechen, es gilt allerdings der 31. Dezember als Ende der Versicherung. Die ordentliche Kündigung ist nur spätestens zum 30. November per 31. Dezember möglich. Die Möglichkeit zur außerordentlichen Kündigung besteht, wenn der Versicherer deinen Beitrag erhöht.

Ein weiterer Kündigungsgrund basiert jedoch auf der Abmeldung des Fahrzeuges. Verkaufst Du dein Auto, kannst Du die Versicherung jederzeit kündigen. Gleiches gilt, wenn der Wagen verschrottet wird.

Ein Tipp zum Verkauf: Vereinbare vertraglich mit dem Käufer, dass das Fahrzeug innerhalb von drei Tagen auf ihn umgemeldet wird. Nutze einen Vertragsvordruck, da dieser bereits die Benachrichtigung an die Versicherung und die Zulassungsstelle beinhaltet. Mit diesen beiden Vordrucken bist Du ab Zeitpunkt des Verkaufs aus der Haftung, falls der neue Besitzer einen Unfall verursacht oder einen Verstoß gegen die Straßenverkehrsordnung.

Was benötige ich für die Kündigung?

Je nach dem, aus welchem Grund Du die Versicherung kündigen möchtest, bedarf es verschiedener Unterlagen. Hast Du in unserem Versicherungsvergleich einen günstigeren Anbieter gefunden, genügt ein Kündigungsschreiben mit der Versicherungsscheinnummer und deinen Adressdaten.

Was passiert, wenn mir der Versicherer gekündigt hat?

Um es auf den Punkt zu bringen, Du hast ein Problem. Der Versicherungsantrag enthält die Frage, von wem der Vorvertrag gekündigt wurde. Je nachdem, was der Auslöser für die Kündigung seitens des Versicherers war, kann es schwierig werden, eine neue Gesellschaft zu finden. Waren Beitragsrückstände der Grund, ist es einfacher, als wenn Du mehrere Unfälle verursacht hast.

Autoversicherung auch bei negativer Schufa?

Die hohe Zahl nicht entrichteter Beiträge hat in der jüngeren Vergangenheit dazu geführt, dass die Autoversicherer Bonitätsanfragen bei der Schufa vornehmen. Dabei gilt aber nur, ob der Eintrag aufgrund nicht bezahlter Beiträge zur KFZ-Versicherung besteht. Ist dies nicht der Fall, sollte einer Antragsannahme nichts im Wege stehen. War dies jedoch der Fall, liegt es wieder nahe, einen Dritten als Versicherungsnehmer zu benennen.

Das Musterschreiben für die ordentliche Kündigung zum 30. November

Bevor Du lange nachdenkst, was in dem Kündigungsschreiben stehen sollte, haben wir Dir hier ein Muster hinterlegt.

Der Versicherungsantrag

Ab wann bin ich versichert?

Versicherungsschutz besteht entweder ab dem im Antrag vermerkten Beginndatum oder mit sofortiger Wirkung. Planst Du einen Erwerb und die Zulassung eines Autos zum Tag X, kannst Du ja im Vorfeld bereits alle Daten eingeben und das Datum des Versicherungsbeginns vorbelegen. Hast Du spontan ein Auto erworben, und willst es jetzt versichern, stellst Du den Antrag online und hast – theoretisch – sofortigen Versicherungsschutz. Dieser wird auch per E-Mail bestätigt. Kritisch wird es allerdings, wenn dich der Versicherer ablehnt.

Dies kann der Fall sein, wenn Du in der Vergangenheit Beiträge schuldig geblieben bist, oder eine zu hohe Schadensquote aufweist.

Was bedeutet die eVB in der Autoversicherung?

Die eVB, die elektronische Versicherungsbestätigung, hat vor einigen Jahren die alte Doppelkarte abgelöst, welche Du als Versicherungsbestätigung bei der Zulassung eines Autos benötigtest. Die eVB wird dir heute per Online-Abfrage mitgeteilt. Es handelt sich dabei um einen sechsstelligen Code aus Zahlen und Buchstaben. Dieser Code wird vom Versicherer automatisch in die zentrale Datenbank der Zulassungsstellen in Verbindung mit deinen persönlichen Daten eingespielt. Du kannst die eVB ausdrucken oder dir einfach im Handy notieren. Bei der Zulassung benötigst Du ja neben den Fahrzeugpapieren auch deinen Personalausweis. Du musst bei der Zulassung lediglich die eVB benennen, die Mitarbeiterinnen und Mitarbeiter dort können diese dann aus dem System abrufen. Die eVB besitzt eine Gültigkeit von sechs Monaten ab Abruf, bevor sie wieder verfällt.

Was bedeutet die grüne Versicherungskarte?

Mit der Zusendung deiner Versicherungsunterlagen erhältst Du auch die sogenannte grüne Versicherungskarte. Diese Karte basiert auf einer Übereinkunft der Mitgliedsländer eines internationalen Abkommens zur Unfallschadenregulierung. Sowohl innerhalb der Europäischen Union als auch in den Anrainerstaaten ist die KFZ-Versicherung keineswegs einheitlich geregelt. Die grüne Versicherungskarte stellt sicher, dass an der Grenze zum jeweiligen Ausland kein zusätzlicher Versicherungsschutz „nachgekauft“ werden musste, wie es bis Mitte der 60er Jahre notwendig war.

Mit der Zusendung deiner Versicherungsunterlagen erhältst Du auch die sogenannte grüne Versicherungskarte. Diese Karte basiert auf einer Übereinkunft der Mitgliedsländer eines internationalen Abkommens zur Unfallschadenregulierung. Sowohl innerhalb der Europäischen Union als auch in den Anrainerstaaten ist die KFZ-Versicherung keineswegs einheitlich geregelt. Die grüne Versicherungskarte stellt sicher, dass an der Grenze zum jeweiligen Ausland kein zusätzlicher Versicherungsschutz „nachgekauft“ werden musste, wie es bis Mitte der 60er Jahre notwendig war.

Die grüne Versicherungskarte dient im Schadensfall im Ausland

- Als Beleg, dass im Heimatland eine ordnungsgemäße Autoversicherung policiert ist.

- Listet für das jeweilige Gastland die Regulierungsstellen für den Schadensfall auf.

Es empfiehlt sich, dass Du bei einer Auslandsreise mit dem Auto noch eine Kopie der grünen Karte für den Unfallgegner mit dir führst. Dies erleichtert die Regulierung zwischen den beteiligten Versicherungsgesellschaften.

Wie berechne ich die Prämie zur Autoversicherung?

Am schnellsten geht dies mit unserem Vergleichsrechner. Du weißt inzwischen schon eine Menge darüber, was Du beim Abschluss einer KFZ-Versicherung berücksichtigen musst. Du wirst feststellen, dass unser Autoversicherungsvergleich im Grunde selbsterklärend funktioniert. Auf jeden Fall ist es hilfreich, wenn Du den Typschlüssel des Fahrzeugs (TSN) und die Herstellerschlüsselnummer (HSN) weißt. Kommen wir noch einmal auf den anfänglich erwähnten VW Golf II zurück. Du kannst natürlich auch über das Fahrzeugverzeichnis gehen, aber Du siehst, wenn Du einen Golf II suchst, wie viele unterschiedliche Modelle zur Auswahl stehen. Auch bei Eingabe der Motorisierung und des Baujahres ist nicht sichergestellt, dass nur ein Fahrzeug zur Auswahl steht.

Wie nutze ich den KFZ-Versicherungsvergleich?

Einfach loslegen – spiele damit, schau, wie sich die Prämien verändern, wenn Du Leistungen dazunimmst oder abwählst. Bevor Du ein Auto kaufst, prüfe, ob zehn PS mehr oder weniger zu einer möglichen Prämienveränderung führen. Du erinnerst Dich, dass die Versicherer unterschiedliche Tarifvarianten anbieten? Du kannst über unseren Autoversicherungsvergleich die Tarifwerke selbst untereinander vergleichen und schauen, welche Versicherung innerhalb welcher Tarifstufe mögliche kostenfreie Einschlüsse bietet, die bei einem anderen Unternehmen möglicherweise Beitragszuschläge bedeuten.

Fazit

Wir hoffen, dass Dir unser Portal behilflich war, dass Du jetzt weißt, worauf Du bei der Auswahl und beim Abschluss Deiner Autoversicherung achten musst. Das Thema ist komplexer, als Du es vielleicht vermutet hast. Dennoch solltest Du jetzt in der Lage sein, die Vor- und Nachteile der einzelnen Anbieter zu erkennen, und so ohne lästigen Vertreterbesuch deine individuelle KFZ-Versicherung auszuwählen und Geld zu sparen – viel Vergnügen dabei!

Kommentarbereich geschlossen.