Allianz Autoversicherung

![]()

- viel Leistung in teureren Tarifen

- umfangreiche Anpassungsmöglichkeiten

- Einordnung des Zweitwagens in SF-Klasse 2

- Guter Service

- Ausreichende Grundabsicherung

- Weniger Leistung im Online-Tarif

- Vergleichsweise teuer

- Zusatzbausteine nicht für alle Tarife erhältlich

Haftpflicht:

Teilkasko:

Vollkasko:

Kundenservice:

Fazit: empfehlenswert

gut

Direkt zu den Themen: Leistungen, Erfahrungen, Fazit & Bewertung

Die Allianz SE ist einer der größten Finanzdienstleister der Welt. Das traditionsreiche Unternehmen wurde bereits 1890 gegründet und hat seinen Sitz in München. Inzwischen ist sie in über 70 Ländern vertreten und betreut über 20 Millionen Kunden. Für Versicherungen in Deutschland ist vor allem die Allianz Deutschland AG verantwortlich. Sie vereint die Sach-, Lebens- und private Krankenversicherung. Der umfangreiche Mitarbeiterstamm berät Kunden durch Makler und Vertreter in den Allianz Agenturen in Commerzbank-Filialen und bei ausgewählten Partnern der Automobilwirtschaft. Im Internet baut die Allianz ihr Beratungs- und Betreuungsangebot stetig weiter aus. Ziel ist die ganzheitliche und individuelle Betreuung des Kunden.

3 Kategorien bei der Allianz

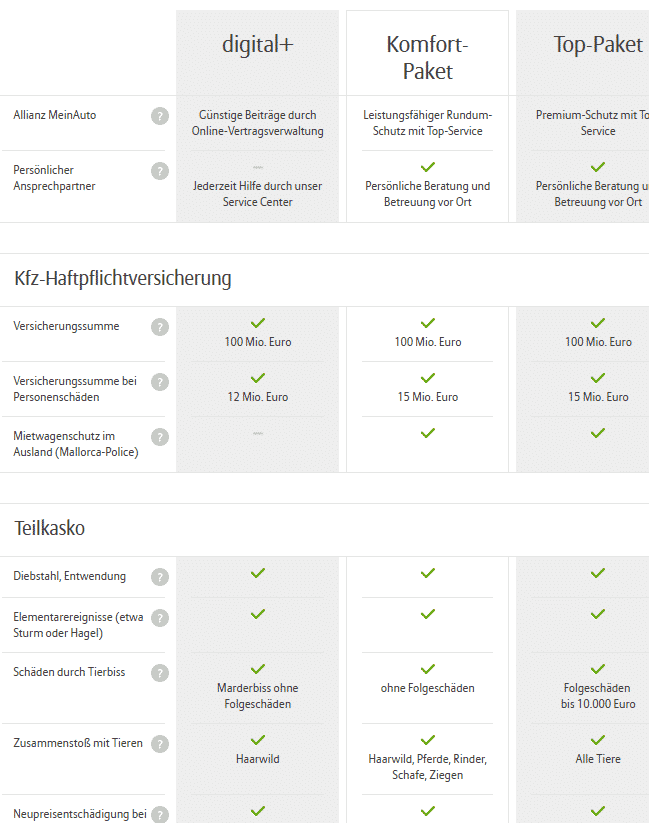

Die Autoversicherung der Allianz kann in drei verschiedenen Kategorien abgeschlossen werden. MeinAuto Digital+ ist auf Online-Kunden abgestimmt und der günstigste der drei Tarife. Er wurde neu eingeführt und bietet die Möglichkeit, den Vertrag online zu verwalten.

Das MeinAuto Komfort-Paket ermöglicht darüber hinaus auch die Vertragsverwaltung durch die Agentur. Wie bei MeinAuto Top-Paket wird die Beratung und Betreuung auch vor Ort durchgeführt. Im Digital-Tarif sind Service-Mitarbeiter nur im Schadensfall vor Ort.

Darüber hinaus lassen sich verschiedene Zusatzleistungen hinzubuchen. Insgesamt bieten elf verschiedene Module die Möglichkeit, sich den individuellen Bedürfnissen entsprechend abzusichern.

- Drei Tarife mit unterschiedlichem Leistungsumfang.

- Beratung und Verwaltung vor Ort und in der Filiale entfällt bei Online-Tarif.

- Versicherungssumme: 100 Millionen Euro, die Leistung ist je nach Tarif auf 12-15 Millionen Euro pro Person und Schadensereignis maximiert.

- Günstigster Tarif bietet gute Grundabdeckung,

- Teuerster Tarif der Allianz Autoversicherung überzeugt hinsichtlich Leistungen und Umfang auch im Vergleich.

- Tarife lassen sich durch Zusatzbausteine ergänzen.

- Einstufung des Zweitwagens in SF-Klasse ½ oder 2 möglich.

- Hervorragender Kundenservice sorgt für große Zufriedenheit.

Die Leistungen der Autoversicherung

| Leistung | Details |

|---|---|

| Haftpflicht | Die Haftpflicht wird in allen drei möglichen Tarifen über eine Versicherungssumme von 100 Millionen Euro abgeschlossen. Umweltschäden sind bis zu fünf Millionen Euro versichert. Beim MeinAuto Digital+-Tarif ist die Leistung bei Personenschäden nur bis 12 Millionen Euro pro Person und Schadensereignis maximiert. Zudem enthält er keinen Mietwagenschutz im Ausland. In den beiden anderen Tarifen ist die Leistung hingegen auf 15 Millionen Euro je Person und Schadensereignis maximiert und eine Mallorca-Police ist ebenfalls enthalten. Durch die Allianz Kfz-Haftpflicht sind neben dem Versicherungsnehmer auch der Fahrzeughalter, der Fahrer, der Eigentümer und die Insassen abgesichert. Die Allianz ermöglicht es zudem, die Autoversicherung zu erweitern. Zwar lassen sich nicht alle Zusatzleistungen hinzubuchen, die die Versicherung im Rahmen ihrer Kaskoversicherung anbietet, der AuslandSchadenschutz und der Schutzbrief lassen sich jedoch auch für Kunden der Haftpflichtversicherung gegen einen Aufpreis hinzubuchen. |

| Kasko | Die Leistungsunterschiede der einzelnen Tarife werden innerhalb der Teilkaskoversicherungen deutlicher. Der teuerste Tarif ist deutlich leistungsstärker. Er versichert Maderbisse und Folgeschäden bis 3.000 Euro, den Zusammenstoß mit allen Tieren, Schäden nach Kurzschluss und den Schlossaustausch nach Schlüsselverlust. Darüber hinaus ist in allen Tarif die Reparatur von Glasschäden ohne Selbstbeteiligung möglich. Dagegen bietet der günstigste Tarif keine Versicherung von Schäden, die durch die Benutzung von Fähren oder beim Zusammenstoß mit Tieren außer Haarwild entstanden sind. Auch Schäden nach Kurzschluss oder den Schlossaustausch nach Schlüsselverlust sind im Tarif nicht abgedeckt. In der Vollkaskoversicherung ist der Unterschied vor allem hinsichtlich der Zeiträume, in denen Neupreisentschädigung gewährt wird, groß. Sie ist im günstigsten Tarif auf sechs Monate beschränkt und beträgt in den anderen jeweils zwölf oder sogar 24 Monate. Darüber hinaus bietet die Allianz die Möglichkeit, weitere Leistungen wie Fahrer-/Insassenschutz, Schutzbrief, MietwagenPlus oder WerkstattDirekt zu den einzelnen Versicherungen hinzu zu buchen. |

| Zweitwagen | Für die Einstufung des Zweitwagens bietet die Versicherungsgesellschaft zwei SF-Klassen an. Wer bereits einen PKW mit mindestens SF-Klasse ½ versichert hat und das Fahrzeug auf sich selbst oder den Ehe- oder Lebenspartner zulässt, der mit ihm in häuslicher Gemeinschaft lebt, kann den Zweitwagen in die SF-Klasse ½ mit einem Beitragssatz von 70 % einstufen lassen. Außerdem ist es auch möglich, den Zweitwagen in die Schadenfreiheitsklasse 2 einstufen zu lassen. Der Beitragssatz beträgt hier nur noch 55 %. Voraussetzung ist, dass alle Fahrer des neu versicherten Fahrzeuges nicht jünger als 23 Jahre sind. Darüber hinaus darf das Fahrzeug ausschließlich auf den Versicherungsnehmer oder seinen Ehe- bzw. Lebenspartner in häuslicher Gemeinschaft zugelassen werden. Außerdem muss entweder der Versicherungsnehmer oder der Partner ein weiteres Auto bei der Allianz Gruppe versichert haben. Es muss zudem in SF-Klasse 2 eingestuft sein. |

| Kundenservice | Die Allianz kann auf ein umfassendes Netz an Filialen und Beratern zurückgreifen und gilt als eine der serviceorientiertesten Versicherungsgesellschaften. Abstriche müssen allerdings die Kunden des Online-Tarifes hinnehmen. Für sie sind Beratung, Betreuung und Verwaltung vor Ort nicht möglich. Im Schadensfall stehen jedoch in allen Fällen lokale Mitarbeiter zur Verfügung. |

Prämienermittlung

Die Autoversicherung ermittelt sich nach verschiedenen Faktoren:

- Art des Fahrzeuges: Faustregel: je größer Wert und Leistung des PKWs umso höher die Prämie. Alle Fahrzeuge werden in Typklassen zugeordnet. Die Versicherung besitzt Statistiken, die angeben, wie wahrscheinlich es ist, dass das Modell gestohlen wird oder in Unfälle verwickelt ist.

- Ort: Jedes Kennzeichen ist in eine Regionalklasse eingeordnet, die je nach Unfallbilanz, Fahrverhalten, örtliche Straßen- und Witterungsverhältnisse und Anzahl der zugelassenen Fahrzeuge das Risiko berechnet. Je höher die Regionalklasse, umso teurer ist die Autoversicherung.

- Schadensfreiheit: Je länger der Versicherungsnehmer schadensfrei versichert ist, umso günstiger ist die Prämie.

- Gefahrene Kilometer: Je häufiger ein Versicherungsnehmer unterwegs ist, umso teurer ist die Autoversicherung.

- Nutzer: je weniger Nutzer, umso günstiger die Prämie. Außerdem sind Fahrer unter 23 Jahren deutlich kostenintensiver.

- Branche: Viele Anbieter bieten spezielle Tarife für bestimmte Berufsgruppen an. Bei der Allianz sind dies Beschäftigte im (ehemals) öffentlichen Dienst, Finanzdienstleister und Mitarbeiter von IT/Telekommunikationsunternehmen sowie Mitarbeiter in der Landwirtschaft.

- Selbstbeteiligung: Bei den Kaskoversicherungen haben Versicherungsnehmer die Möglichkeit, eine Selbstbeteiligung zu vereinbaren. Je höher diese ist, umso geringer ist die Versicherungsprämie.

- Zahlungsperiode: Viele Versicherungsgesellschaften gewähren einen Nachlass, wenn der Versicherungsnehmer die Versicherung jährlich oder halbjährlich begleicht.

- sonstige Rabatte: Je nach Autoversicherung werden auch Rabatte durch eine Bahncard, ein selbstbewohntes Eigenheim, Eltern mit Kindern unter 17 Jahren oder Besitzer von Jahreskarten für den öffentlichen Nahverkehr.

Mallorca-Police

Die Mallorcapolice schützt Versicherungsnehmer auch beim Bewegen von Mietfahrzeugen im Ausland. Es handelt sich hierbei um eine Leistung der Kfz-Haftpflichtversicherung.

Fahranfänger

Fahranfänger zahlen mit Abstand die höchsten Versicherungsprämien. Sie werden in der Regel in die Schadensfreiheitsklasse 0 eingestuft, was 240 Prozent der normalen Prämie bedeutet. Sie können die Versicherungsprämie jedoch senken, in dem sie Familientarife oder Zweitwagenregelungen nutzen. Zudem gewähren viele Versicherungen Rabatte bei erfolgreich absolviertem Fahrsicherheitstraining.

Details im Überblick

| Leistung | Details |

|---|---|

| Deckungssumme Haftpflicht | 100 Millionen |

| Deckungssumme Personenschäden | Die Leistung ist auf 12-15 Millionen Euro pro Person und Schadensereignis maximiert. |

| Rabattschutz | Zusatzmodul |

| Schäden alle Tierarten | Ja, im Tarif MeinAuto Top-Paket |

| Folgeschäden Tierbiss | Ja, bis 3.000 Euro im Tarif MeinAuto Top-Paket |

| Mallorcapolice integriert | Ja, jedoch nicht bei dem Onlinetarif |

| Neupreiserstattung (Totalschaden, Entwendung) | 6 – 24 Monate |

| Kaufpreiserstattung / Restwert (Gebrauchtfahrzeuge) | 6 – 24 Monate |

| Verzicht Einwand grober Fahrlässigkeit | Ja |

| Parkschäden | Ja, optional (ParkschadenPlus) |

| Fahrzeugzubehör beitragsfrei | 5.000 Euro |

| Freie Werkstattwahl | Ja, je nach Tarif |

| zusätzliche Bausteine | Ja |

| Einstufung Zweitwagen | SF-Klasse ½ oder SF-Klasse 2 möglich |

| Onlineabschluss | Ja |

| Serviceerreichbarkeit | Sehr gut |